petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Pourquoi les impôts français ont augmenté pour les frontaliers du Luxembourg ?

Publié

par

EddyThaux

le 14/09/2021 à 07:09

11 commentaires

11 commentaires

L’année 2019 a été riche en rebondissements concernant la nouvelle convention franco-luxembourgeoise. Beaucoup d’encre a coulé et on a beaucoup lu le terme de « double imposition ». Aujourd’hui, les contribuables veulent comprendre pourquoi ils ont eu de telles augmentations alors que les autorités affirment et persistent sur le fait qu’il ne s’agit pas de double imposition. En effet, ce n’est pas le cas et voici quelques explications.

Quels sont les contribuables frontaliers concernés par l’augmentation d’impôt ?

Nous allons simplifier les explications et nous ne prendrons que la majorité des cas. Un couple dont l’un travaille au Luxembourg et l’autre travaille en France, sera concerné par cette augmentation d’impôts sur les revenus 2020 par rapport aux revenus 2019.

Pourquoi y a-t-il eu des augmentations ?

En effet, en 2020, lorsque ces couples ont rempli leur déclaration fiscale française, ils ont déclaré les revenus de 2019 perçus au Luxembourg en déduisant les impôts payés (prélevés à la source), et les cotisations sociales. En 2021, ils ont aussi déclaré les revenus perçus au Luxembourg mais sans déduire les impôts payés (uniquement les cotisations sociales), comme nous vous l’avions expliqué dans notre article. Donc, à revenu égal, le montant était bien supérieur. L’Etat français, pour déterminer le taux d’imposition, ajoute l’ensemble des revenus perçus par le ménage et applique celui-ci UNIQUEMENT sur les revenus perçus en France. Plus les revenus sont élevés et plus le taux d’impôt à appliquer sera élevé. C’est pour cela que de nombreux ménages ont eu la mauvaise surprise de devoir payer plus d’impôts en France. Il n’y a donc pas de double imposition sur les revenus provenant du Luxembourg mais il y a quand même souvent un doublement des impôts payés en France.

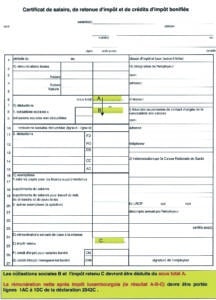

Voici comment il fallait déclarer les revenus en 2020 (base revenus 2019)

- Les impôts payés au luxembourg sont déduits

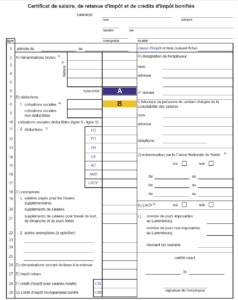

Voici comment il fallait déclarer les revenus en 2021 (base revenus 2020)

- Les impôts payés au luxembourg ne sont plus déduits

Les cotisations sociales B devront être déduits du sous total A. La rémunération nette de cotisations sociales (le résultat A-B) devra être portée dans la case « Revenu avant déduction de l’impôt étranger » de la déclaration 2047.

Les cotisations sociales B devront être déduits du sous total A. La rémunération nette de cotisations sociales (le résultat A-B) devra être portée dans la case « Revenu avant déduction de l’impôt étranger » de la déclaration 2047.

N.B. Détails de la réunion dans quelques jours… Si vous souhaitez connaître plus de détails sur la déclaration des revenus luxembourgeoise, française ou belge, vous pouvez télécharger gratuitement notre Guide des impôts 2021.

N.B. Vous avez été nombreux à répondre à notre appel à témoignage sur notre page facebook. Demain, nous publierons un nouvel article avec des extraits de vos messages.

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.

Zackarygg

J'y pense tres serieusement. Ma femme et moi en parlons depuis un moment et je pense que cette extorsion, ce vol légalisé de plus va etre l'élément déclencheur...

leonardmichel

Bonjour, les 10% correspondent a la deduction des frais reel, dans le calcul, j'ai oublié les 10% de frais reel pour madame.

Pour etre plus precis, et prendre le cas concret:

Detail | Declarant 1 (Moi) | Declarant 2 (mme)| | Total

Salaire | 54938€ | 7509€ |

Deduction 10% | 5494€ | 751€ | |

salaire, rentes net | 49444€ | 6758€ | |

Revenu brut global | | 56202 €

Revenu et plus value etrangere |49444€ |

Impot avant reduction 2855€

Credit impot sur revenu etrange 2512€

Impot Net 343€

Voila pour etre transparent.

Information important, nous sommes pacses et avons deux enfants donc 3 Parts, c'est pour cela me semble-t-il que nous ne sommes pas a 30%. Je ne maitrise pas le calcul des impots francais dans tout ces rouages...

titovi

Pouvez-vous préciser cette ligne svp ? revenu imposable 61k-10% = env. 55k soit 2900 euro. et comment vous avez calculé votre 2500 de credit d impot svp ?

les revenus de madame devraient normalement etre taxés au taux de 30% pour revenu compris entre 25 711 € à 73 516 € non ?

titovi

entièrement d'accord... Au final indirectement, on est taxé sur des revenus non touchés cette nouvelle convention fiscal concluant maintenant que les impôts payés sont un revenu...

azga

Faites comme moi, j'ai tourné le dos à la France qui est réellement beaucoup trop cher pour les services rendus. La France a des ambitions à l'Américaine mais avec l'argent des autres. Marre d'être pris pour un pigeon, je me suis installé à Luxembourg où je paye mes impôts de la même façon que tout le monde ici sans distinction. Et c'est bien mieux comme ça. Tant pis pour la France...

pixelle

Voici l'historique de ce changement. Il faut savoir que depuis de nombreuses années, le Luxembourg rétribue des sommes importantes des impôts perçus aux communes belges qui comptent des frontaliers. Un accord vient d'être même trouvé entre les 2 pays pour augmenter ces sommes.A juste titre, la France a demandé que le Luxembourg rétribue les mêmes sommes aux communes françaises comprenant des frontaliers mais il a refusé. Mais ensemble (France et Luxembourg) ont trouvé un accord pour augmenter le revenu de l'Etat français en augmentant l'impôt des frontaliers français. Voici l'origine de cette modification. En résumé, pourquoi le Luxembourg rétribue aux communes belges et pas aux françaises, en obligeant la France à venir chercher dans la poche du frontaliers français. Après une grosse augmentation de l'impôt luxembourgeois il y a quelques années, maintenant une grosse augmentation de l'impôt français. Sommes vaches à lait.

leonardmichel

un autre point a prendre en consideration,

Les revenus etait non-imposable en france, maintenant ils sont imposable en france, et pour eviter la double imposition nous accord un credit d'impot.

sauf que le fait que le salaire du luxembourg soit imposable en france change tout.

Prenons mon cas:

Declartaion 2020 :

Moi 50K (au luxembourg, impot deduit)

Ma femme 7K ( assistante maternelle)

Le revenu modiale est de 57 K

Le revenu imposable en france est de 7K donc pas impots.

declaration 2021:

Moi 54K (au luxemboutg, meme salaire qu'avant sauf que les impots ne sont plus deduit)

Ma femme 7k (meme revenu)

revenu mondiale 61k

revenu imposable 61k-10% = env. 55k soit 2900 euro.

Credit dímpot pour mon salaire 2.5K.

Je suis donc imposable en france et dois payer pour 2021 400 euro d'impots contre 0 euro en 2020.

schwarzy

Je confirme

Mon épouse est retraitée en France depuis de nombreuses années

Je touche une retraite en France et une au luxembourg qui n'ont pas augmenté

Avec le nouveau système, le fisc me réclame 240 euros de plus

Merci les politiques, on ne vous oubliera pas prochainement

Robert57050

Simple question, j'aimerais savoir si on prends en considération les 40h hebdomadaire des travailleurs français au Luxembourg contre les 35h en France ?

Forcément cela engendre une différence de revenue

Robert57050

Simple question, j'aimerais savoir si on prends en considération les 35h des travailleurs français contre les 40h au Luxembourg ?

Forcément cela engendre une différence de revenue

LeFrontalier67

Bonjour, Les impots en France ont augmenté parce que Bercy n'accepte plus la déduction des impots payés au Luxembourg des revenus à déclarer . Cela a été le cas pendant des dizaines d'années

Ne serait-ce pas parce que les impots luxembourgeaois ont augmenté de façon exponentielle en 2017 ?

Depuis quand, déclare-t-on un revenu que l'on a pas touché ?

C'est devenu une farce ! Que la honte soit sur les gens de Bercy qui ont pondu cela.