petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Fiscalité Luxembourg : les grandes nouveautés pour 2023

Publié

par

Edouard Trèfle

le 06/02/2023 à 17:02

Voici les premiers éléments connus des changements fiscaux pour 2022 et 2023.

La date butoir du 31 mars n’est plus impérative !

Une grande nouveauté cette année pour la déclaration fiscale 2023, basée sur les revenus 2022. Les personnes mariées frontalières qui demandaient l’imposition individuelle, devaient le faire avant le 31 mars. Désormais, la déclaration d’impôt 2023 (formulaire 100), devra être déposée avant le 31 décembre 2023.

Attention à ne pas confondre la date d’envoi et la date de réception. Il s’agit bien du 31 décembre, date de réception.

Pour rappel, hormis les contribuables dans l’obligation de remettre une déclaration, ceux qui souhaitent déduire des charges ou des produits fiscalement déductibles et donc diminuer leurs impôts, doivent demander l’assimilation aux résidents*.

*Les conditions d’assimilation aux résidents sont les suivantes :

–le revenu étranger du contribuable frontaliers Français et Allemand ne doit pas être supérieur à 10% des revenus provenant du Luxembourg et ou les revenus étrangers du contribuable ne doit pas dépasser 13 000 euros.

– Pour les frontaliers résidents belges, les revenus provenant du Luxembourg, doivent représenter 50% des revenus du ménage.

Le crédit d’impôt monoparental : CIM

Enfin, les contribuables vivant seuls avec un ou des enfants, donc en classe d’impôt 1A, devraient voir leur pouvoir d’achat augmenter. Depuis 2017, le barème est le suivant :

| Salaire annuel brut | Montant du CIM |

| Revenus inférieurs à 35 000 € | 1 500 € |

| Revenus entre 35 001 € et 105 000 € | entre 1 500 € et 750 € |

| Revenus supérieurs à 105 000 € | 750 € |

Le calcul est le suivant pour la tranche 35 001 à 105 000 euros.

- 1 875 – (revenu ajusté x 750) / 70 000.

Le CIM est à diminuer de 50% du montant des allocations de toute nature dont bénéficie l’enfant dans la mesure où elles dépassent le montant annuel de 2 208 euros ou le montant mensuel de 184 euros.

Pour les contribuables qui ne sont pas imposables une année complète, le calcul est fait au prorata des mois assujettis à l’impôt.

Pour obtenir le CIM, il faut en faire la demande aux contribuables résidents et non-résidents assimilés.

Le CIM peut également être obtenu dans le cadre d’un décompte annuel (formulaire 163) ou d’une imposition par voie d’assiette (déclaration pour l’impôt sur le revenu, formulaire 100 ).

Ce qui peut changer en 2023 pour la déclaration 2024 :

En octobre 2022, lors de la présentation du budget 2023, la ministre des finances avait annoncé une revalorisation du crédit d’impôt monoparental. Celui-ci passerait de 1 500 à 2 505 euros, à partir de 2023. De plus, le revenu de référence passerait de 35 000 euros à 60 000 euros.

Augmentation de l’abattement pour l’enfant ne faisant pas partie du ménage

Il s’agit de l’abattement de revenu imposable pour charges extraordinaires en raison d’un enfant ne faisant par partie du ménage du contribuable mais pour lequel , les frais d’entretien, d’éducation ou de formation professionnelle sont supportés principalement par le contribuable.

L’article 127bis permet un abattement de 4020 euros par enfant ne faisant pas partie du ménage du contribuable.

La Loi du 23 décembre 2022 concernant le budget des recettes et des dépenses de l’Etat pour l’exercice 2023 prévoit que cet abattement passe de 4 020 euros à 4 422 euros.

Lorsque l’enfant a moins de 21 ans , le contribuable doit participer à plus de 50% des frais et des dépenses en matière d’éducation et d’entretien de l’enfant.

Si l’enfant a plus de 21 ans, il doit poursuivre de façon continue des études de formation à temps plein s’étendant sur plus d’une année. La condition pour obtenir l’abattement est que le contribuable doit prendre principalement à sa charge les frais des études de formation de l’enfant.

Ces changements concernant le CIM et l’abattement, devront être actés ou non par le ministère des finances le 30 avril 2023.

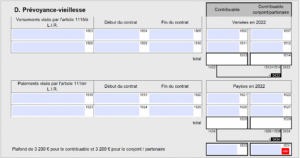

L’épargne pension (PEPP) est déductible au Luxembourg !

L’article 111bis du LIR concernant l’épargne vieillesse a été complété par l’article 111ter du LIR. Désormais, le contribuable au Luxembourg a plus de choix concernant ses placements pour la retraite. En effet, l’épargne pension appelée PEPP, qui est un placement européen déductible sous certaines conditions, peut remplacer ou compléter l’épargne pension.

Quels sont les points fort du PEPP ?

- Le PEPP peut être déductible au Luxembourg, quel que soit le pays de l’Union Européenne de souscription, à condition que le paiement soit effectué sur un sous-compte au Luxembourg.

- Cette épargne retraite est transférable dans un autre pays de l’Union Européenne.

Prenons un exemple. Un contribuable travaille en 2022 au Luxembourg et possède un PEPP. En 2023, il part travailler en Italie, il peut transférer ses droits et bénéficier de la fiscalité italienne, liée aux produits d’épargne européens, sous réserve qu’il effectue ses versements sur un sous-compte en Italie.

Attention, en France pour le moment aucune compagnie d’assurance ou Banque ne commercialise le PEPP.

Soyez vigilants, le PER, PERP et autres contrats de retraite ne sont pas déductibles au Luxembourg.

Il n’est pas rare de constater que certains agents d’assurance dressent des certificats fiscaux afin de faire croire que ces produits tels que le PERP sont déductibles dans l’article 111bis du LIR.

La déclaration d’impôts 2023, basée sur les revenus 2022, sera réalisable à partir du 6 février 2023.

Gagnez du temps et de l’argent, confiez votre fiscalité à un expert.

Luxfiscalité, spécialisé depuis 20 ans au service des résidents et Frontaliers au Luxembourg en fiscalité des particuliers, optimisation fiscale, assurances et placements.

Votre entretien fiscal gratuit le mois du frontalier

Publi-rédactionnel réalisé par Luxfiscalité – Assurances Bastian

|

1, rue Fridtjof Nansen ( à l’angle de l’avenue des Nations) F-57970 YUTZ Fix : +33 3 82 50 07 89 Tél : +33 6 13 69 84 65 Mail : [email protected] |

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.