petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Télétravail : statut fiscal des frontaliers

Publié

par

Edouard Trèfle

le 27/09/2021 à 12:09

1 commentaire

1 commentaire

Le recul et l’expérience acquise durant la crise font en sorte que le télétravail suscite un intérêt sans cesse croissant de la part des salariés et des entreprises.

De nombreux employeurs envisagent désormais de poursuivre le télétravail au-delà de la période de crise, que ce soit sous la forme d’un télétravail régulier et habituel ou sous la forme d’un télétravail occasionnel.

Bien qu’il présente de nombreux avantages, le recours au télétravail peut néanmoins s’avérer compliqué en raison de la réglementation internationale applicable (conventions fiscales et règlement européen de sécurité sociale).

Lire Télétravail prolongé pour les frontaliers allemands

Quelles sont les règles fiscales qui redeviendront en principe applicables lorsque les mesures exceptionnelles applicables pendant la crise Covid-19 prendront fin ?

Télétravail et impôt sur salaire

Imposition du salaire des frontaliers : régime normal (hors Covid-19)

Sur base des conventions fiscales conclues par le Luxembourg avec ses pays voisins, les frontaliers doivent en principe prester physiquement leur activité au Luxembourg pour relever de la fiscalité luxembourgeoise.

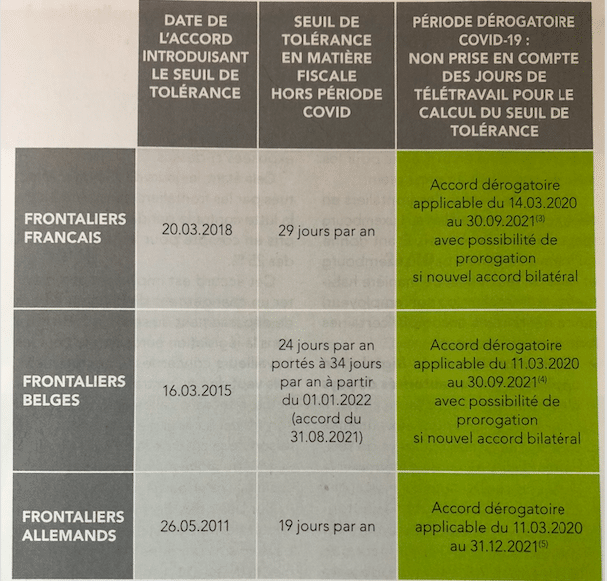

Au fil du temps, des accords bilatéraux ont néanmoins été conclus avec l’Allemagne, la Belgique et la France pour permettre aux frontaliers de travailler un certain nombre de jours en dehors du Luxembourg sans déclencher une imposition dans leur pays de résidence. C’est la raison pour laquelle on parle de seuil de tolérance concédé au Luxembourg par les pays frontaliers.

À défaut de tels accords, les frontaliers seraient imposables dès le premier jour dans leur pays de résidence sur les jours prestés dans leur pays de résidence ou à l’étranger.

Ce n’est donc qu’en cas de dépassement du seuil de tolérance (voir le tableau récapitulatif ci-dessous) que les frontaliers deviennent imposables dans leur pays de résidence sur la rémunération en relation avec les jours de télétravail ainsi que les business trips ou missions quelconques hors Luxembourg.

Split fiscal : lorsque le seuil de tolérance est dépassé par le frontalier, l’employeur doit mettre en place un split fiscal dans le cadre de son payroll. En pratique, cela signifie qu’il doit exonérer sur la fiche de salaire la rémunération en relation avec les jours de télétravail (et les éventuels autres jours prestés hors Luxembourg). L’imposition de ces jours aura lieu dans le pays de résidence du salarié, généralement via sa déclaration fiscale annuelle (si la législation locale le permet).

Split fiscal et classe d’impôt des frontaliers mariés : en cas de mise en place d’un split fiscal (en raison du dépassement du seuil de tolérance), les frontaliers mariés devront être attentifs aux éventuels impacts sur leur classe d’impôt.

Pour rappel, ils doivent conserver au moins 90 % de leur revenu mondial au Luxembourg pour rester éligibles à la classe 2 dans le cadre du régime de l’assimilation fiscale (1). A défaut, ils tomberont dans la classe d’impôt 1 (2).

Une règle fiscale particulière permet néanmoins d’ignorer les 50 premiers jours exercés par les frontaliers en dehors du Luxembourg (ce qui inclut les jours de télétravail) pour le calcul du seuil des 90 %. Grâce à cette règle, beaucoup de frontaliers mariés peuvent continuer à bénéficier du régime de l’assimilation fiscale et ne sont donc pas fiscalement pénalisés au niveau de leur classe d’impôt.

Lire Prolongation du télétravail pour les frontaliers belges jusqu’au 31 décembre

Imposition du salaire des frontaliers : mesures exceptionnelles liées à la crise Covid-19

En raison de la pandémie, les salariés ont été amenés à exercer massivement leur emploi à domicile, créant un risque fiscal sur base des règles en vigueur telles qu’exposées dans la section précédente.

Afin de contrer les effets du basculement sur une imposition dans leur pays de résidence, l’administration fiscale luxembourgeoise a conclu des accords dérogatoires avec les administrations des 3 pays voisins.

Au terme de ces accords reconnaissant que la situation sanitaire liée à la crise du Covid-19 constitue un cas de force majeure, il est prévu que les jours de télétravail imposés pour lutter contre la pandémie sont à exclure du décompte des jours prestés hors du Luxembourg pour le calcul du seuil de tolérance.

Les accords dérogatoires prévoient expressément que cette fiction n’est pas applicable aux jours pendant lesquels le travailleur transfrontalier aurait travaillé soit à domicile (par exemple, s’il était en télétravail tous les mercredis avant la crise Covid-19), soit dans un État tiers, indépendamment de ces mesures.

Les travailleurs transfrontaliers qui ont recours à cette fiction sont tenus de l’appliquer de manière cohérente dans les deux États contractants (Luxembourg et pays de résidence) et de conserver les informations requises (par exemple, une attestation écrite de l’employeur indiquant quelle partie des jours de travail à domicile est due exclusivement aux mesures liées à la pandémie du Covid-19).

Cette fiction n’est par ailleurs applicable que dans la mesure où les rémunérations afférentes aux jours de travail à domicile ont été effectivement imposées au Luxembourg (c’est-à-dire incluses dans la base imposable utilisée pour calculer l’impôt).

Attention dans le tableau, les accords ont été prolongés jusqu’au 31 décembre 2021 pour les Français et les Belges

Janique Bultot

Partner

Baker Tilly Luxembourg

(1) Pour les frontaliers belges, il suffit que plus de 50 % des revenus professionnels du ménage soient imposables au Luxembourg pour maintenir la classe 2 dans le cadre du régime de l’assimilation fiscale (art. 24 §2 de la convention préventive de double imposition du 17.09.1970, modifiée en 2002).

(2) Art. 157bis et 157ter L.I.R.

A noter

Cet article est à retrouver dans son intégralité dans Entreprise Magazine n°109 des mois de septembre et octobre 2021. L’auteure y aborde notamment l’aspect social du statut du frontalier.

Pour celles et eux qui souhaiteraient l’acquérir, il leur faut soit contacter la rédaction via le site directement, soit par téléphone au (00 352) 40 84 69, soit par fax (00 352) 48 20 78 ou via le mail : [email protected] Prix : 12 euros ( + frais de port).

Lire Luxembourg : télétravail pour les frontaliers français prolongé !

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.

gijoe88

Et qu'en est-il de la sécurité sociale, hors période COVID ? Avec la France, il y a une histoire du seuil de 25 % du temps de travail. Qu'est-ce qu'il se passe au-delà de ce seuil ?