petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(1)

Jeux concours(1)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

La baisse du taux d’impôt pour les entreprises est supérieure au coût de l’index

Publié

par

EddyThaux

le 05/04/2022 à 16:04

Tant pour les entreprises sur l’ensemble de l’économie qu’au niveau des sociétés non financières (SNF), la période de 2000 à 2020 affiche une très solide croissance annuelle moyenne à la fois de leur revenu brut, de leur valeur ajoutée brute ou encore, après paiement des salaires indexés, de leur excédent brut d’exploitation (EBE), très au-dessus de la moyenne de la zone euro.

En raison de la crise pandémique, 2020 a vu croitre l’EBE national d’un milliard d’euros supplémentaire sur l’ensemble de l’économie (+4,3%), porté à 70% par les SNF. Mieux encore, l’EBE continue de croitre en 2021 avec plus de 4 milliards (+19%) supplément. Il s’agit d’une hausse record depuis l’an 2000, après celle en 2006 à 21 %.

Les avantages fiscaux des entreprises peuvent faire face aux augmentations des salaires

Ces résultats avant impôt permettent désormais certaines marges de prévisibilité aux entreprises face au coût de l’index souvent mis en premier plan. Ces dernières sont par ailleurs renforcées par des avantages fiscaux dont les entreprises se font rarement l’écho.

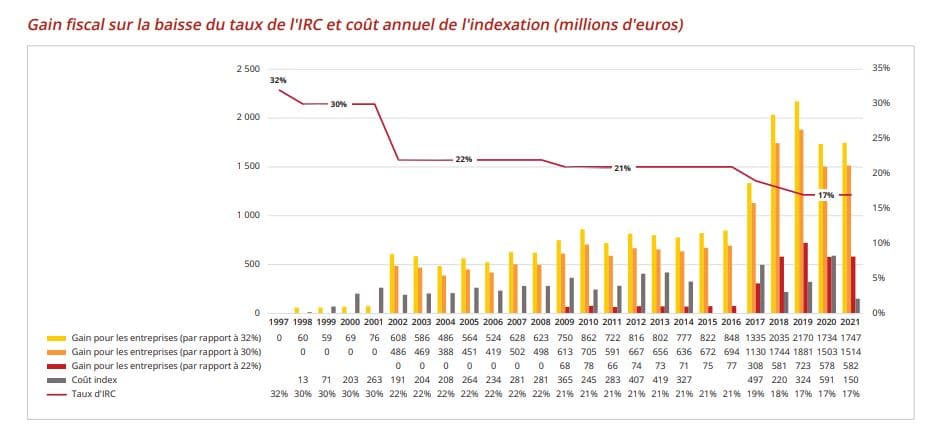

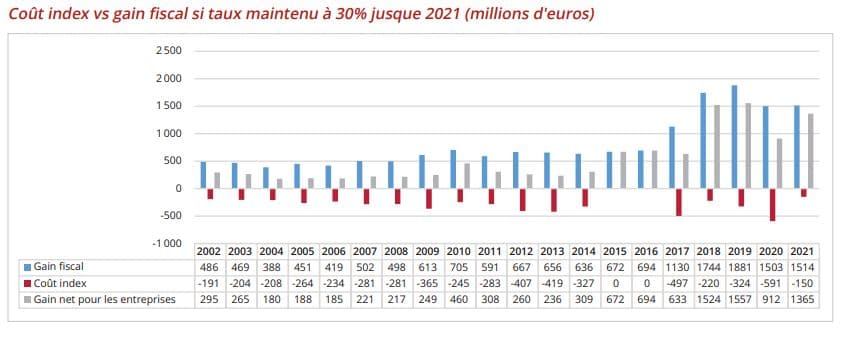

Ci-dessous, le graphique nous montre que, si la revalorisation indiciaire des salaires constitue un coût alors, le manque à gagner fiscal pour l’État découlant de la réduction continue des taux d’imposition représente aussi, en contrepartie, un gain annuel important de trésorerie pour les entreprises.

Ainsi, alors que la revalorisation salariale indiciaire est évaluée à environ 150 millions en 2021, le gain fiscal s’élève la même année à 582 millions par rapport à un taux d’impôt à 22%.

Ce surplus de trésorerie se chiffrerait même à 1,5 milliard par rapport au taux d’impôt de 30% applicable de 1998 à 2001, voire à 1,7 milliard pour le taux de 32% en 1997.

Lire : Index : les salaires augmentent au 1er avril 2022

Cependant, c’est après la forte baisse de la fiscalité des entreprises en 2002 que le « rififi » autour de l’indexation des salaires avait repris, alors même que le taux d’IRC passait de 30% à 22%. En effet, depuis 2002, cette baisse du taux d’imposition pour les entreprises a toujours été supérieure au coût de l’index, amenant à un coût négatif, donc à un gain permanent.

La baisse des impôts pour les entreprises, et ce depuis 2001 a donc largement et systématiquement surcompensé les coûts des index !

La Chambre des salariés, une institution qui agit dans l’intérêt des salariés et des retraités.

La CSL édite régulièrement des brochures et des newsletters électroniques qui expliquent les droits des salariés. Vous pouvez consulter gratuitement le site www.csl.lu où vous trouverez une rubrique ” vos droits” détaillée et expliquée simplement sur vos droits. Pour être informés des actualités et des conférences-débats, abonnez-vous à la Newsletter de la CSL.

Publi rédactionnel réalisé par

![]()

Retrouvez les autres articles de la CSL dans la rubrique “Le droit des salariés“.

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.